こんにちは、もり兄です。

日頃から多忙を極める先生方のためにお金に関する情報を発信しています。たーぼ先生と一緒にお金の知識を蓄えていきましょう!

この前、友達がマイホームを購入したんだよね!

憧れちゃうな〜。

夢のマイホームか〜

憧れる気持ちはすごく分かるよ!

でもマイホームを購入するには、住宅ローン?

借りる必要があるよね。

でも、金利?フラットなんちゃら?よく分からないんだよね。

よし、分かった!

今回は、「住宅ローン」について一緒に学んでいこう!

この記事で分かること

・住宅ローンの主要な金利タイプ「固定金利」と「変動金利」の特徴と選び方

・返済方法「元利均等型」と「元金均等型」の違いとメリット・デメリット

・安心の住宅ローン「フラット35」とは?

・もしもの時の強い味方「団体信用生命保険」の重要性

マイホームの購入は、人生最大の買い物です。

だからこそ、住宅ローンを「安いから」「勧められたから」と「なんとなく」で選ぶのではなく、知識をつけたうえで納得して選んでいきましょう。

この記事を読めば、「難しそう…」と敬遠していた住宅ローンが身近に感じられ、自分に合った金利や返済方法を選ぶ自信がつきます。

万が一の備えも具体的に理解でき、金融機関の担当者と賢く話せるようになるはずです。

後悔のないマイホーム購入の計画を立てるための第一歩を、たーぼ先生と一緒に踏み出しましょう!

【金利タイプ】「固定」と「変動」どっちを選ぶ?

住宅ローンとは、4〜5,000万円以上すると言われる住宅を購入する際に銀行から借りるお金のこと。

住宅ローンの金利タイプには、大きく分けて「固定金利」と「変動金利」の2種類があります。

借り入れをする銀行や住宅ローンの種類、条件によって金利が変わります。

そもそも「金利」って何?

「金利」とは、お金を借りたり、預けたりしたときに「お礼」として払われるもの(利息、利子)の割合。

【お金を借りるとき(利息)】

家を買うために銀行からお金を借りる時、銀行はタダでは貸しません。

なぜなら、銀行も私たちがお金を預けることで資金を集め、それを貸し出しているため、そのお金を用意するのに費用がかかります。

また、貸したお金がきちんと返ってくるかどうかの心配もあるからです。

だから、お金を貸してくれた銀行に「お礼」として利息を払います。

【お金を預けるとき(利子)】

銀行にお金を預けるときには、銀行はあなたの大切なお金を預けてくれたことへの感謝として、あなたの預金に利子をつけます。

利息や利子の割合(%)のことを金利といいます。

固定金利:安定を優先したいあなたへ

固定金利は、借入期間中ずっと金利が変わらない安心感が最大の魅力です。

金利が上昇しても、毎月の返済額は変わらないため、家計管理がしやすくなります。

例えば、金利が2%で30年間借りた場合、景気がどんなに変動しても、あなたの毎月の返済額は30年間ずっと同じ。

金利が上昇していく不安を避けたい人にぴったりな金利です。

一方で変動金利よりも金利が高くなる傾向があります。

毎月の返済額が変わらないのは、安心だなぁ。

変動金利:低金利を求めるあなたへ

変動金利は、低金利の良さを最大限に受けられる可能性がある金利タイプです。

市場金利に連動して金利が変動するから、金利が低い時期は毎月の返済額も抑えられるんだ。

固定金利よりも低い金利でスタートできることが多く、低金利なら、変動金利の方が当初の返済負担は軽くなる可能性があります。

ただし、金利が上昇すれば、毎月の返済額も増えるリスクがあるから注意が必要です。

多くの金融機関では、金利が急激に上昇しても返済額が一度に大きく増えないように「5年ルール」や「125%ルール」という上限を設けていることが多いです。

金利が低くて、返済総額が少ないのは、魅力的だなぁ。

【返済方法】どっちがお得!? 「元利均等型」と「元金均等型」

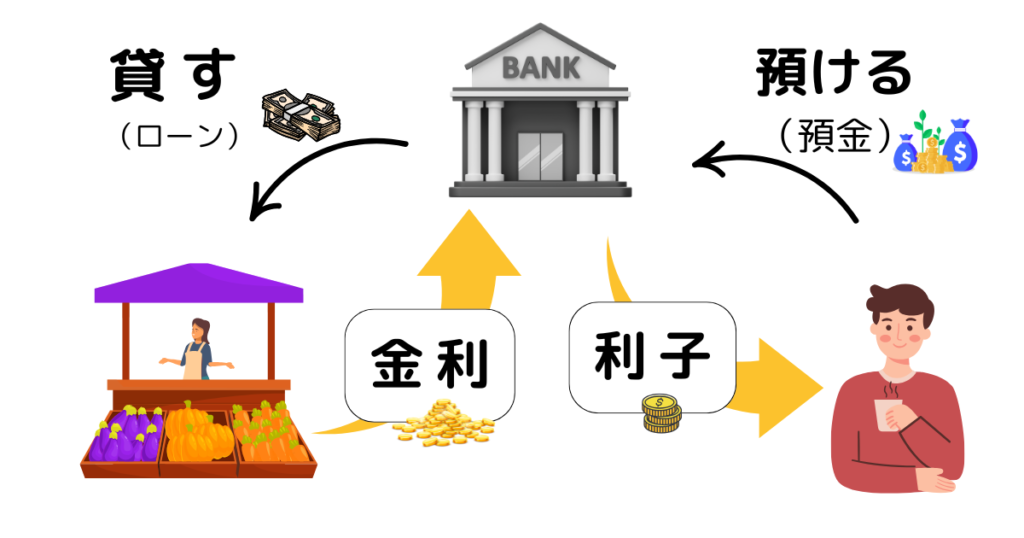

住宅ローンの返済方法は、「元利均等型」と「元金均等型」の2種類があります。

元利均等型:毎月の返済を一定にしたいあなたへ

元利均等型は、毎月の返済額(元金+利息)が返済期間中ずっと一定になる返済方法です。

返済計画が立てやすく、家計管理がシンプルになるから、毎月の支出を固定したい人におすすめです。

返済当初は利息の割合が多く、元金の減りが緩やかですが、返済が進むにつれて元金の割合が増えていきます。

毎月の返済額が一定なので、給与が大きく変動しない先生方にとっては、生活設計がしやすいメリットがあります。

毎月の返済額が一定なので、

毎月の給料が安定している先生にはおすすめだよ!

元金均等型:返済額の合計を抑えたいあなたへ

元金均等型は、毎月返済する元金の額が一定で、利息が徐々に減っていく返済方法です。

利息額の合計を元利均等型よりも抑えられるメリットがあります。

返済当初は元金に加えて多くの利息を支払うため、毎月の返済額は元利均等型より高くなります。

しかし、元金の減りが早いため、支払う利息の合計は元利均等型よりも少なくなります。

返済が進むにつれて、毎月の返済額は徐々に減っていくのも特徴的です。

借入額(元金)がどんどん減っていくのは

魅力的だね!

【安心の住宅ローン】「フラット35」ってどんなローン?

フラット35は、民間金融機関と住宅金融支援機構が協力して提供する、全期間固定金利型の住宅ローンです。

最長35年間、金利が変わらない安心感が最大の特徴で、金利が変わること避けたい人に、特に選ばれています。

保証人や保証料が原則不要で、団体信用生命保険の加入も任意(特約料は別途必要)なのが特徴です。

しかし、固定金利のため変動金利と比べると金利がやや高めになります。

住宅の状況や子育て世帯への金利優遇もあるので、検討する価値はあります。

参考資料:フラット35【住宅金融支援機構】

【もしもの備え】団体信用生命保険(団信)の重要性

団体信用生命保険、略して「団信(だんしん)」は、住宅ローンの借り入れをする上で大切な保険です。

契約者が死亡したり、高度障害になったりした場合に、保険金で残りの住宅ローンが完済される仕組みになっています。

もし、あなたに万が一のことがあっても団信に入っていれば、残された家族が住宅ローンに苦しむことなく、住み慣れた家で暮らし続けられます。

金融機関から住宅ローンを借りる場合は、団信への加入が必須となります(フラット35は任意)。

住宅ローンを組むときには、将来の家族の生活を守るために団信の保障内容や加入条件もしっかり確認しておきましょう。

【まとめ】住宅ローンの金利・返済・備えを理解して、安心のマイホーム計画を!

マイホームの購入を検討するうえで重要になってくる「住宅ローン」について学んできました。

【金利タイプ】

・固定金利: 返済額の安定を重視する方におすすめ。

・変動金利: 現在の低金利メリットを狙いたい方におすすめ。(金利上昇リスクも平気な人)

【返済方法】

・元利均等型: 毎月の返済額を一定にしたい方に最適。

・元金均等型: 利息額の合計を抑えたい方におすすめ。

【安心の選択肢】

・フラット35: 最長35年間金利が変わらない全期間固定金利型ローン。

長期的な返済計画の安心感を求める方におすすめ。

・団体信用生命保険(団信): もしもの際に残りの住宅ローンが完済される保険。

家族を住まいのリスクから守るために重要な備え。

住宅ローンについてイメージができたよ!

先生は、収入が安定しているから

返済額も安定しているものが安心かな。

返済額が安定しているのも魅力的だね!

今回勉強したことをきっかけに

自分にぴったりな住宅ローンを探していこう!