こんにちは、もり兄です。

日頃から多忙を極める先生方のためにお金に関する情報を発信しています。

たーぼ先生と一緒に、お金の知識を蓄えていきましょう!

もり兄〜、『NISA(ニーサ)』って知ってる?

投資ブームに乗り遅れちゃって、今さら聞けなくて…

投資はいつから始めても大丈夫!

興味をもった今が始めるのにベストなタイミング!

一緒に『NISA』や『投資』について勉強していこう!

この記事を読むと分かること

- 投資と投機(ギャンブル)、貯金の違い

- NISAって何?基本的な仕組み

- 教員こそNISAを始めるべき理由

- NISAの始め方

- お金の勉強に役立つ書籍

先生!先生!ご自身のお金のこと、ついつい後回しになっていませんか?

投資やNISAを学ぶことで将来の不安をちょっぴり軽くし、着実に自分のお金を「育てる」第一歩を踏み出してみませんか?

この夏こそ、NISAデビューで、もっとゆとりのある未来を手に入れましょう!

投資って何?貯金やギャンブルとは違うの?

「貯金はしているけれど、投資は怖い…」そう考えている方もいるかもしれません。

しかし、「貯金」「投資」「投機(ギャンブル)」は、それぞれ目的やリスク、リターンが異なります。

貯金とは

- 目的: 緊急時の備え、短期的な目標(旅行、家電購入など)達成のための資金確保。

- 特徴: 元本保証があり、銀行預金などで安全に保管できます。流動性が高く、必要な時にすぐに引き出せます。

- リターン: 金利は非常に低く、お金が大きく増えることは期待できません。

インフレ(物価上昇)が進むと、実質的な価値が目減りするリスクがあります。

投資とは

- 目的: 長期的な視点で、資産を増やしていくこと(老後資金、教育資金など)。

- 特徴: 企業や国などの成長を応援するために、長い目で見てお金を預けることです。

企業の事業活動や国の経済が発展すれば、その利益の一部が自分のお金となって返ってくることを期待します。

元本保証はありませんが、時間をかけてコツコツと分散して行うことで、リスクを抑えながら資産を増やせる可能性が高まります。 - リターン: 貯金よりも高いリターンが期待できますが、元本割れのリスクもあります。

投機(ギャンブル)とは

- 目的: 短期間で大きな利益を得ること。

- 特徴: 株や通貨の価格の小さな変動に賭けたり、競馬やパチンコのように偶然の要素に頼ったりします。

リスクが非常に高く、予測不能な要素が大きいため、結果として損失を被る可能性が非常に高いのが特徴です。 - リターン: 短期間で大きな利益を得る可能性もありますが、それ以上に大きな損失を出すリスクも伴います。

NISAは、投機(ギャンブル)ではなく、「企業の成長に、時間をかけてお金を託し、その恩恵を享受する」という投資をサポートする制度です。

貯金で生活防衛費を確保した上で、余剰資金をNISAで投資に回すことが、賢い資産形成の第一歩となります。

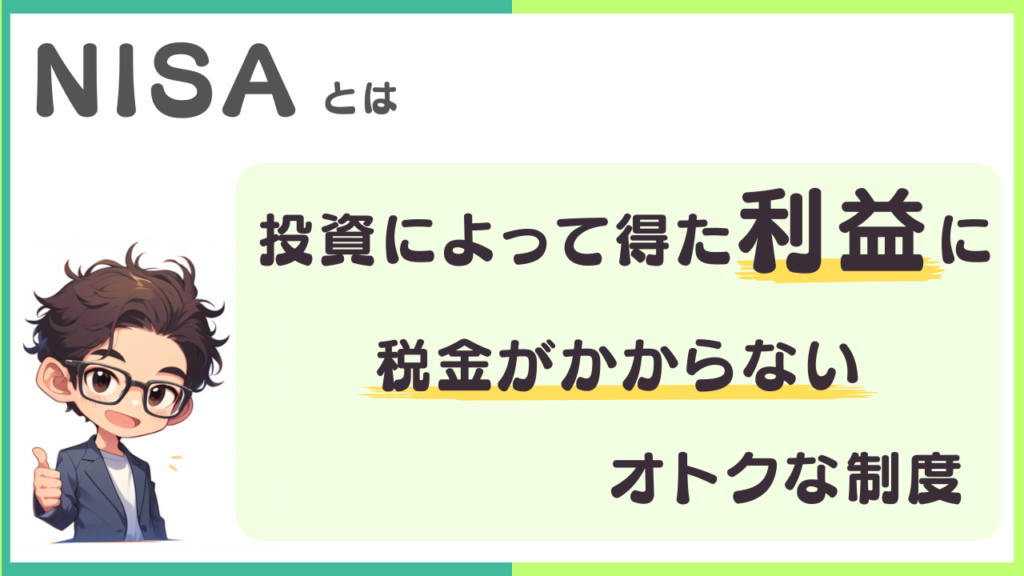

NISAって何?知っておくべきお得な仕組み

NISA(ニーサ)とは、「少額投資非課税制度」のことで、国が国民の資産形成を後押しするために作った税制優遇制度です。

2024年から制度が新しくなり、「新NISA」としてさらに使いやすくなりました。

通常、投資で得た利益(配当金や売却益)には、約20%の税金がかかります。

しかし、NISA口座で投資した場合は、この税金が一切かかりません。

・非課税保有限度額

生涯で投資できる上限額が合計1,800万円まで拡大しました。

・年間投資枠

投資できる金額は、年間360万円までです。

(成長投資枠240万円、つみたて投資枠120万円)

・非課税保有期間

投資で得た利益の非課税期間は無期限です。

・柔軟な投資方法

「つみたて投資枠(毎月コツコツ投資するのに適した枠)」と「成長投資枠(一括投資や個別株投資も可能な枠)」を併用できるため、より多様な投資ニーズに対応できます。

NISAという商品があるわけじゃなく、

投資の利益に税金がかからない制度のことだったのか。

投資を始める前に知っておきたいこと

NISAは素晴らしい制度ですが、いくつか注意点があります。

投資の注意点

- 元本保証はない: 投資である以上、元本が減るリスクはゼロではありません。

ただし、長期・積立・分散投資をすることで、そのリスクは軽減されます。 - 長期的な視点で: 短期間で大きな利益を狙うのではなく、10年、20年といった長期的な視点で資産を育てていくことが大切です。

- 無理のない範囲で: 生活に支障が出ない範囲で、毎月無理なく続けられる金額を設定しましょう。

教員こそNISAを始めるべき理由

公務員である先生方の収入は、民間企業に比べて景気変動の影響を受けにくく、安定しています。

その安定収入は、NISAで長期・積立・分散投資を行う上で非常に有利に働きます。

先生の安定収入があるからこそ、毎月無理のない一定額をNISA口座で積み立てていくことが非常にしやすい環境にあります。

長期投資でリスクを抑えやすい

先生の安定収入があるからこそ、長期間にわたって投資をすることができます。

投資は期間が長くなるほど、価格変動のリスクが平均化され、元本割れのリスクが低くなる傾向があります。

「ほったらかし投資」が可能

日々の業務で多忙な先生にとって、「毎日株価をチェックする」なんて時間は取れません。NISAで推奨される投資は、一度設定すれば、あとは自動でコツコツ積み立てていく「ほったらかし投資」が基本です。

投資した商品をしばらく忘れていても大丈夫です。

日々チャート画面に張り付く必要もないので、忙しい先生にこそぴったりです。

少額からでも始めることで、将来の教育資金や老後資金など、様々なライフイベントに向けた資産形成が可能になります。

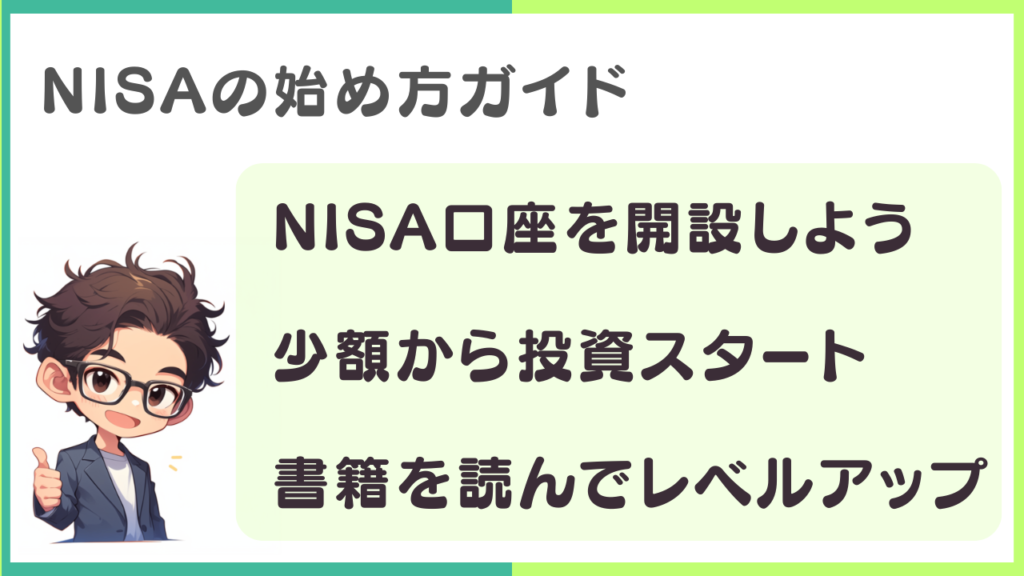

NISAの始め方ガイド

証券口座を選んで開設しよう!

NISAを始めるには、まず証券会社で「NISA口座」を開設する必要があります。

証券会社はたくさんありますが、忙しい先生方には、オンラインで簡単に口座開設が可能な証券会社がオススメです。

証券口座選びのポイント

- 手数料の安さ

売買手数料や投資信託の信託報酬(運用コスト)が安いところを選びましょう。 - 商品の豊富さ

自分が投資したい商品(投資信託など)が豊富に揃っているか確認しましょう。 - 使いやすさ

初心者でも迷わないような、シンプルで分かりやすい操作画面の証券会社がおすすめです。 - サポート体制

困ったときに相談できるサポート体制が整っているかも重要です。

NISA口座開設の注意ポイント

- NISA口座は一人一つしか開設できません!

これは非常に重要なルールです。

複数の証券会社でNISA口座を開設することはできません。

もし間違って複数開設しようとすると、手続きに時間がかかってしまうので注意しましょう。 - 金融機関の変更は年1回まで可能

「やっぱり別の証券会社に変えたいな」と思った場合でも、NISA口座を他の金融機関へ変更することは可能です。

ただし、年に1回だけという制限があります。また、変更手続きには時間がかかるため、計画的に行いましょう。 - 開設には時間がかかることがあります

証券口座やNISA口座の開設には、本人確認書類の提出や審査があるため、申し込みから実際に取引できるようになるまで数日~1週間程度かかるのが一般的です。

思い立ったら早めに手続きを始めるのがおすすめです。 - 18歳未満はNISA口座を開設できません

NISA口座を開設できるのは、口座を開設する年の1月1日時点で18歳以上の方に限られます。 - 必要な本人確認書類を準備しましょう

口座開設時には、マイナンバーカード(通知カード+運転免許証などでも可)や本人確認書類(運転免許証、パスポートなど)の提出が求められます。

スムーズに手続きを進めるために、あらかじめ手元に準備しておきましょう。

口座開設は、オンラインで本人確認書類(マイナンバーカードなど)を提出し、必要事項を入力するだけで完了します。数日から1週間程度で開設が可能です。

個人的には、楽天銀行と紐づける楽天証券、SBIネット銀行と紐づけるSBI証券がオススメです。

楽天証券:https://www.rakuten-sec.co.jp/

SBI証券:https://www.sbisec.co.jp/contents/

誰もが始めは、初心者!少額からスタートがオススメ

私のNISAを始めたときのリアルな体験をお伝えします!

私も最初は「投資って怖いな…」「何から始めたらいいんだろう…」と、たーぼ先生と同じように不安だらけでした。

まずは、お金に関する本を何冊か読んで基本的な知識を身につけ、信頼できる友人に相談しながら、おすすめされた投資信託をごく少額から始めてみました。

初めて投資信託を買ったときは、少しプラスになったことが本当に嬉しくて「これが投資か!」と感動しました。

しかし、その数日後にはマイナスになってしまい、「ああ、やっぱり損するんだ…」と不安になったり、ハラハラしたり…。

毎日のように証券口座にログインしていました。

そんな日々を過ごしながら、私は少しずつ「自分のリスク許容度」を知っていきました。

どのくらいのマイナスなら不安にならずにいられるか、どのくらいの期間なら待てるか、という感覚です。

無理のない範囲で続けられる金額や商品の選び方も、この経験を通して学んでいきました。

初めは誰でも不安なもの。

少額で実際に経験することが大切!

初心者の先生にもオススメ!お金の勉強に役立つ書籍紹介

ジェイソン流お金の増やし方:厚切りジェイソン

これらの書籍を読むことで、NISAへの理解が深まり、より安心して投資を始められるでしょう。

NISAで「お金を育てる」ための3つのステップ

STEP1:投資の基本を理解する

- 貯金:元本保証があり安全だが、お金は増えにくい。緊急時の備えに役立ちます。

- 投資:企業の成長に長期で託し、お金を増やすことを目指す。

リスクはあるが、NISAで税金がかからずに効率よく増やせます。 - 投機(ギャンブル):短期間で大きな利益を狙うが、リスクが非常に高いです。

STEP2:NISAを活用して投資を始める

- オンラインで証券口座を開設しましょう。

手数料の安さや使いやすさで選ぶのがオススメです。

初心者には、楽天証券やSBI証券がオススメです。 - 最初は少額から始め、経験を通して自分のリスク許容度を知ることが大切です。

STEP3:賢く投資を続ける

- 無理のない範囲で、コツコツと積み立てる「長期・積立・分散」を心がけましょう。

- 投資は「目的」が最も重要です。

「子どもの教育費のため」「自分の老後資金のため」「親の介護資金のため」など、何のために、いつまでに、どれくらいのお金が必要なのかを明確にすることで、適切な投資計画を立て、ブレずに長期保有を続けられます。 - 「ジェイソン流お金の増やし方」や「お金の大学」などの書籍で、お金の知識を深めることも大切です。

なんだかワクワクしてきた!

今年の夏は、NISAで自分のお金を育ててみるよ!

投資によって得た利益に税金がかからないNISAは、先生にとって本当にメリットの大きい制度だから、ぜひ有効活用していきましょう!